在全球能源結構加速重構的背景下,熱泵被寄予厚望。對于歐洲來說,這不僅關乎建筑能效,更關乎如何脫碳、如何擺脫對化石能源的結構性依賴。

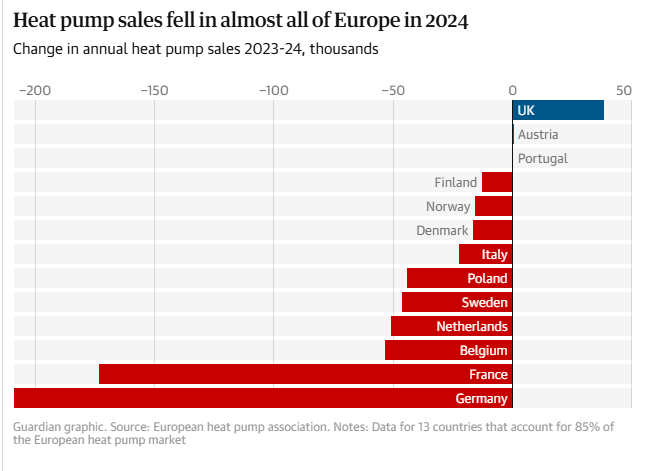

然而,一則來自歐洲熱泵協會(EHPA)的最新數據顯示,2024年,歐洲主要國家熱泵銷量同比下降21%,德國、比利時等核心市場大幅萎縮。曾被視作“綠色轉型典范”的德國,也因“禁燃氣鍋爐”政策引發爭議而被迫政策回撤。人們不禁追問:熱泵,這個曾被廣泛看好的低碳解決方案,是否真的來到了一個拐點?

市場降溫,并非技術退潮

EHPA指出,此輪回落并非來自技術本身,而是多重壓力的疊加:

政策節奏調整,消費者信心受挫;

通脹與經濟疲軟,家庭支出承壓;

電氣化成本依然偏高,難以形成有效價格吸引力。

以英國為例,目前平均電價約為天然氣的3.5倍,在德國這一差距更是高達3.7倍。熱泵在節能效率上的優勢,在運營端被成本吞噬。再加上前期高昂的安裝投入,許多家庭在“愿景”與“現實”之間選擇了觀望。

這并不意味著熱泵作為技術本身被否定,而是歐洲市場正在呼喚一種更具可交付性與性價比的系統性解決方案。

當歐洲徘徊,中國制造已在重構全球格局

與歐洲市場的起伏形成鮮明對比的是,中國正在成為全球熱泵產業鏈中最具增量與確定性的力量。

據IEA統計,2023年,中國熱泵出口總容量已突破10GW,約占全球一半;制造成本普遍低于歐美市場40%-60%,并掌握全球約95%的熱泵壓縮機產能。更關鍵的是,中國熱泵產業不僅實現了規模優勢,更在技術、系統集成、全鏈交付等方面不斷向上突破。

熱立方順德熱泵生產基地

在這條價值鏈中,熱立方(AMITIME)無疑是一個典型代表。從2003年將第一臺空氣源熱泵出口挪威,到如今產品銷往全球70多個國家與地區,熱立方走出了一條不同于多數OEM企業的“制造升級路徑”:

技術自研:前瞻布局R290環保冷媒,掌握微泡防泄漏等關鍵技術;

系統化能力:水箱、整機、云端控制全面自研,掌握算法與能效管理核心;

國際認證:通過Keymark、MCS、ETL等多項嚴苛標準,具備跨國項目落地能力;

成本與效率并重:高度垂直一體化工廠,保障交付速度與品質一致性。

也正因此,宜家(IKEA)在德國推出的空氣源熱泵,選擇由熱立方提供核心制造支持——這不僅是一項合作,更是對中國熱泵制造能力的一次深度背書。

產業轉向的信號,不一定來自中心,而可能源于邊界

歷史并非總是在掌聲中發生。某種意義上,歐洲市場對熱泵的短暫遲疑,恰恰為全球產業帶來了一次冷靜觀察的機會:

熱泵是否能真正替代天然氣鍋爐,關鍵不在于技術先進與否,而在于交付能力與系統效率;

熱泵企業的競爭力,早已不止于某一款設備,而是供應鏈整合、算法優化、遠程運維等全鏈能力的體現;

下一輪普及與增長,將不再只依賴政策推動,而更多來自消費者對“價格-性能比”的理性判斷。

在這樣的背景下,中國企業正借由完整的制造基礎與系統集成優勢,成為重塑熱泵行業信心的關鍵變量。

熱立方歐洲土耳其熱泵生產基地

熱立方:從“制造者”走向“系統解決方案輸出者”

從OEM/ODM代工,到全球合作伙伴;從單一設備輸出,到系統整體交付;熱立方走的,正是一條由制造向價值躍遷的路徑。

在中山、順德、土耳其三大智能制造基地,熱立方通過自動化、數字化、柔性化的生產系統,已構建起面向全球市場的熱泵供應網絡。

而在未來,熱立方也正持續拓展品牌影響力與技術邊界,力圖從“為客戶造好產品”到“為用戶定義生活”。熱立方愿與全球更多合作伙伴一起,以技術為錨、以用戶為本,推動熱泵行業真正走向一個更經濟、更清潔、更普惠的未來。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞: